MORE FOR YOU

广西摩尔律师事务所

联系我们

- 地址: 南宁市西乡塘区发展大道189号安吉.华尔街工谷南区10号楼六层

- 电话: 0771-3382429

- 手机: 159 9436 2893

- 邮箱: mfumfulaw.com

MORE FOR YOU

广西摩尔律师事务所

创建时间:2024-10-12

图源:Unsplash

民间借贷关系中,利息往往是民间借贷争议的焦点。

我们常见的民间借贷的三种利息分别是:借期内利息、逾期利息、迟延履行期间的加倍部分债务利息。

由于计算的复杂和法规的调整,很多人在处理民间借贷纠纷的时候,并不清楚这些“利息”分别该如何计算,以至于无法在法律保护的范围内最大化的维护自己的权益。

今天,我们整理了关于民间借贷利息的计算方式以及常见的问题,希望对大家日后处理此类问题有所帮助。

01

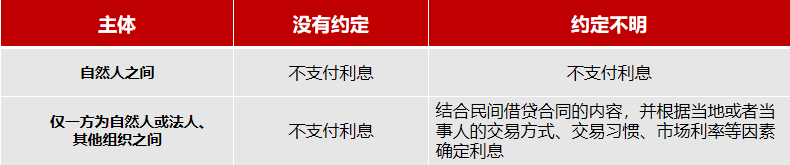

没有约定或约定不明的利息如何处理?

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第24条的规定,在当事人之间就借款利息没有约定或约定不明的情况下,法院是否支持出借方对于利息的主张,应当按照以下情形分别处理:

所谓没有约定或约定不明,是就“借期内利息”而言,当事人之间对于逾期还款的利息没有约定或约定不明,不影响权利人对于逾期利息的主张。

【相关法条】

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)

第二十四条 借贷双方没有约定利息,出借人主张支付利息的,人民法院不予支持。

自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。

02

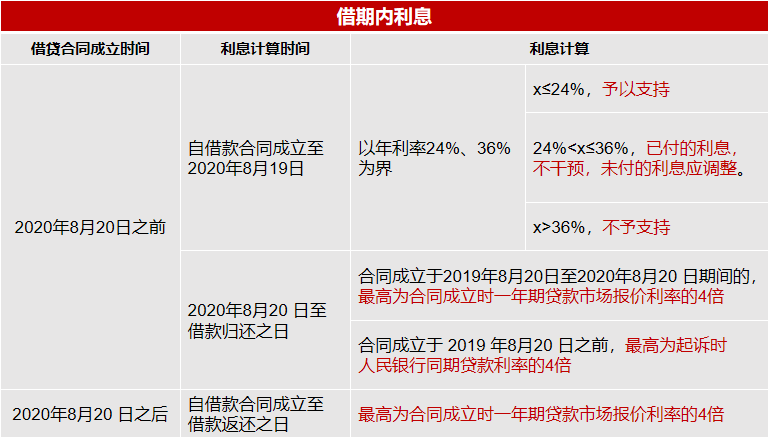

借期内利息如何计算?

借期内利息是指当事人约定的借款期间内计收的利息。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第二十五条以及《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2015〕18号)第二十六条等相关规定,借期内利息的计算如下:

【相关法条】

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)

第二十五条 出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

第三十一条 本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2015〕18号)

第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

03

逾期利息如何计算?

逾期利息是指借款期间经过后、截止借款清偿前,就未偿还的本金所计收的利息。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)等规定,对于逾期利息的处理应当区分以下不同情形:

另外,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

【相关法条】

《中华人民共和国民法典》

第六百七十六条 借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)

第二十八条 借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持;

(二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

第二十九条 出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

04

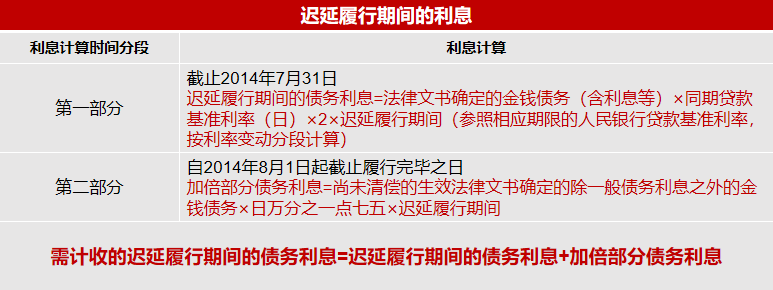

迟延履行期间的利息如何计算?

迟延履行期间的利息可分为:迟延履行期间的一般债务利息和迟延履行期间的加倍部分债务利息。

迟延履行期间的一般债务利息是指根据生效法律文书确定的应付利息,该部分利息的计算方法,一般在生效法律文书中有列明,如生效法律文书中未确定给付该利息的,不予计算。

迟延履行期间的加倍部分债务利息是指未按照生效法律文书指定的期间履行给付金钱义务而另行在迟延履行期间加计的迟延履行金。

根据《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(2014年8月1日)第一条、《民事诉讼法》(2021年修正)第二百六十条以及《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(2009年5月11日)等相关规定,履行期间的债务利息应分两部分进行计算:

无论双方是否有约定,或法律文书中是否有记载,只要被执行人未按期履行金钱给付义务,申请执行人都有权要求被执行人支付加倍部分的债务利息。

【相关法条】

《民事诉讼法》(2021年修正)第二百六十条规定 被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。被执行人未按判决、裁定和其他法律文书指定的期间履行其他义务的,应当支付迟延履行金。

《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(2014年8月1日)第一条第二款 迟延履行期间的一般债务利息,根据生效法律文书确定的方法计算;生效法律文书未确定给付该利息的,不予计算。

《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(2009年5月11日)附:具体计算方法

(1)执行款=清偿的法律文书确定的金钱债务+清偿的迟延履行期间的债务利息。

(2)清偿的迟延履行期间的债务利息=清偿的法律文书确定的金钱债务×同期贷款基准利率×2×迟延履行期间。

05

“砍头息”的本金如何认定?

“砍头息”是指出借人在向借款人支付本金时从中扣除利息的行为。有的是预先扣除第一个月的利息,有的则是预先扣除借期内全部利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第二十六条规定:借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

06

关于“复利问题”法院是否支持?

计算复利是金融机构使用的一种计息方法,民间借贷中也有常出现此种约定。

复利所谓的“复利”“利滚利”“驴打滚”,即出借人将借款人到期应付而未付的利息计入本金再次计算利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第二百七十八条规定:

借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

在实际处理过程中,需要根据具体情况进行分析和判断,如果遇到此类问题,需要专业的咨询建议,欢迎联系我们预约咨询。

参考来源:上海二中院、山东高法

//

微信扫一扫

了解/洽谈法律服务

图源:Unsplash

民间借贷关系中,利息往往是民间借贷争议的焦点。

我们常见的民间借贷的三种利息分别是:借期内利息、逾期利息、迟延履行期间的加倍部分债务利息。

由于计算的复杂和法规的调整,很多人在处理民间借贷纠纷的时候,并不清楚这些“利息”分别该如何计算,以至于无法在法律保护的范围内最大化的维护自己的权益。

今天,我们整理了关于民间借贷利息的计算方式以及常见的问题,希望对大家日后处理此类问题有所帮助。

01

没有约定或约定不明的利息如何处理?

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第24条的规定,在当事人之间就借款利息没有约定或约定不明的情况下,法院是否支持出借方对于利息的主张,应当按照以下情形分别处理:

所谓没有约定或约定不明,是就“借期内利息”而言,当事人之间对于逾期还款的利息没有约定或约定不明,不影响权利人对于逾期利息的主张。

【相关法条】

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)

第二十四条 借贷双方没有约定利息,出借人主张支付利息的,人民法院不予支持。

自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场报价利率等因素确定利息。

02

借期内利息如何计算?

借期内利息是指当事人约定的借款期间内计收的利息。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第二十五条以及《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2015〕18号)第二十六条等相关规定,借期内利息的计算如下:

【相关法条】

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)

第二十五条 出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。前款所称“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。

第三十一条 本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

本规定施行后,最高人民法院以前作出的相关司法解释与本规定不一致的,以本规定为准。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2015〕18号)

第二十六条 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

03

逾期利息如何计算?

逾期利息是指借款期间经过后、截止借款清偿前,就未偿还的本金所计收的利息。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)等规定,对于逾期利息的处理应当区分以下不同情形:

另外,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

【相关法条】

《中华人民共和国民法典》

第六百七十六条 借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)

第二十八条 借贷双方对逾期利率有约定的,从其约定,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持;

(二)约定了借期内利率但是未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内利率支付资金占用期间利息的,人民法院应予支持。

第二十九条 出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

04

迟延履行期间的利息如何计算?

迟延履行期间的利息可分为:迟延履行期间的一般债务利息和迟延履行期间的加倍部分债务利息。

迟延履行期间的一般债务利息是指根据生效法律文书确定的应付利息,该部分利息的计算方法,一般在生效法律文书中有列明,如生效法律文书中未确定给付该利息的,不予计算。

迟延履行期间的加倍部分债务利息是指未按照生效法律文书指定的期间履行给付金钱义务而另行在迟延履行期间加计的迟延履行金。

根据《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(2014年8月1日)第一条、《民事诉讼法》(2021年修正)第二百六十条以及《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(2009年5月11日)等相关规定,履行期间的债务利息应分两部分进行计算:

无论双方是否有约定,或法律文书中是否有记载,只要被执行人未按期履行金钱给付义务,申请执行人都有权要求被执行人支付加倍部分的债务利息。

【相关法条】

《民事诉讼法》(2021年修正)第二百六十条规定 被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。被执行人未按判决、裁定和其他法律文书指定的期间履行其他义务的,应当支付迟延履行金。

《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(2014年8月1日)第一条第二款 迟延履行期间的一般债务利息,根据生效法律文书确定的方法计算;生效法律文书未确定给付该利息的,不予计算。

《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》(2009年5月11日)附:具体计算方法

(1)执行款=清偿的法律文书确定的金钱债务+清偿的迟延履行期间的债务利息。

(2)清偿的迟延履行期间的债务利息=清偿的法律文书确定的金钱债务×同期贷款基准利率×2×迟延履行期间。

05

“砍头息”的本金如何认定?

“砍头息”是指出借人在向借款人支付本金时从中扣除利息的行为。有的是预先扣除第一个月的利息,有的则是预先扣除借期内全部利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第二十六条规定:借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。

06

关于“复利问题”法院是否支持?

计算复利是金融机构使用的一种计息方法,民间借贷中也有常出现此种约定。

复利所谓的“复利”“利滚利”“驴打滚”,即出借人将借款人到期应付而未付的利息计入本金再次计算利息。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第二百七十八条规定:

借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。超过部分的利息,不应认定为后期借款本金。按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

在实际处理过程中,需要根据具体情况进行分析和判断,如果遇到此类问题,需要专业的咨询建议,欢迎联系我们预约咨询。

参考来源:上海二中院、山东高法

//

微信扫一扫

了解/洽谈法律服务

Contact